银河娱乐(00027)贵宾业务毛收入同比下滑27.5%

2020-05-19 14:56:53来源:民营经济网·民企动力

据银河娱乐(00027)三季报,博彩毛收入同比下滑10.6%,其中贵宾业务毛收入同比下滑27.5%。除了澳门贵宾业务整体面临挑战以外,主要因为路氹地区新开业赌场以及现有物业翻新导致竞争加剧,以及公司目前进行中的15亿港币物业翻新工程的影响。在三季度末和10月份,公司的两个太阳城贵宾厅完成翻新升级后重新开业,这将有助于贵宾业务毛收入在四季度企稳。

高端中场业务仍然面临压力,普通中场业务继续增长

三季度公司中场业务毛收入同比增长11.5%。其中,普通中场和高端中场客户数据库均继续增长,尤其是广东省以外的客户。但是由于高端中场表现较为疲软,中场客户的单价略有下降。普通中场业务表现出色,弥补了高端中场业务毛收入的下滑。普通中场业务的增长主要由澳门游客人次增长所驱动。此外,公司也在将更多的赌桌资源分配至中场业务。

澳门银河3&4期最新进展

澳门银河三期的国际会议中心拥有40万平方尺的会展面积,16000座的室内多用途场馆,及可以容纳7000人的展览馆。此外,高端酒店品牌安达仕也将进驻澳门银河3期,将拥有700间客房。澳门银河三期也将拥有一个新的澳门银河品牌酒店,建造正在进行当中。澳门银河三期预计将在2021年初开业。此外,公司已经启动澳门银河四期的土地准备工作。

盈利预测与投资评级

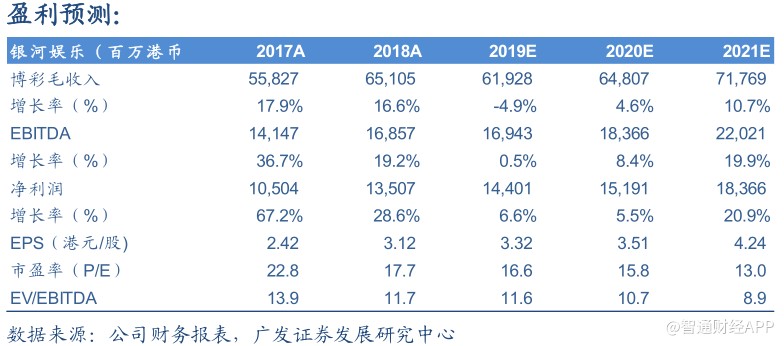

公司物业运营能力出色,并且拥有澳门最多的待开发项目。我们预计公司19-21年EBITDA为169.4/183.7/220.2亿港元。我们维持股票合理价值58.2港元/股,维持买入评级。

风险提示

澳门银河三期&四期延迟开业的风险;外汇管制收紧的风险;竞争对手新赌场开业导致竞争加剧的风险。

以下为研报原文:

1. 贵宾和高端中场面临压力,普通中场快速增长

3季度贵宾毛收入继续下滑:据公司19年3季度业绩公告,公司实现博彩毛收入136.73亿港元,同比下滑10.6%,环比下滑6.7%。其中,贵宾业务毛收入为61.99亿港元,同比下滑27.5%,环比下滑15.0%。这主要是因为贵宾业务转码额同比下滑39.1%,而贵宾业务赢率为3.9%,高于去年同期的3.2%。除了澳门贵宾业务整体面临挑战以外,公司贵宾业务毛收入的下滑也受到路氹地区新开业赌场以及现有物业翻新所导致的竞争加剧,以及公司目前进行中的15亿港币物业翻新工程的影响。

贵宾业务有望在4季度企稳:据季报电话会议,10月份是贵宾业务在下半年至今表现最好的一个月。在3季度末和10月份,位于澳门银河和星际酒店的两个太阳城贵宾厅在完成翻新升级后重新开业。管理层表示对这两个贵宾厅目前为止的表现感到满意。由于这两个主要的贵宾厅仍然在经营爬坡中,因此将有助于4季度贵宾业务毛收入趋于稳定。

高端中场业务仍然面临压力:3季度中场业务毛收入为68.84亿港币,同比增长11.5%,环比增长1.3%。据季报电话会议,3季度公司的客户数据库继续增长,尤其是广东省以外的客户在增长。但是这些客户的单价略有下降,这主要是由于高端中场的疲软所导致的。高端中场客户的人次在增长,但是博彩消费支出有所下滑。

普通中场业务继续快速增长:3季度普通中场业务表现出色,普通中场的增长弥补了高端中场的下滑。这主要由澳门游客人次增长所驱动。3季度虽然受到香港局面的影响,但是澳门游客人次仍然同比增长10.2%。在游客人次继续增长的背景下,3季度公司7间酒店的入住率均为100%。此外,公司也在将更多的赌桌资源分配至中场业务。3季度公司的贵宾赌桌数量同比减少了10%,环比也略有减少。

经调整EBITDA实现同比增长:3季度公司经调整EBITDA为41.12亿港元,同比增长6.0%。由于净赢率偏高导致经调整EBITDA增加约1.84亿港元。净赢率正常化后,经调整EBITDA为39.28亿港元,同比下滑6.7%。

2.澳门银河3期进展及现有物业翻新计划

澳门银河3期工程进展:据季报电话会议,澳门银河3期中的银河国际会议中心拥有40万平方尺的会展面积,16000座的室内多用途场馆,可以容纳7000人的10万平方尺展览馆。此外高端酒店品牌安达仕也将进驻澳门银河3期,将拥有700间客房。澳门银河3期也将拥有一个新的澳门银河品牌酒店,建造正在进行当中。澳门银河3期预计将在2021年初开业。此外,公司已经启动澳门银河4期的土地准备工作。

澳门银河及星际酒店翻新计划:公司目前正在对星际酒店及澳门银河的非博彩设施、贵宾厅、酒店客房等进行翻新升级,并于最近完成了两间贵宾厅的翻新,翻新工程预计将在明年年中全部完成。

3.盈利预测与投资评级

我们假设澳门银河3期项目将于2021年开始贡献EBITDA,则公司2019/20年EBITDA为169.4/183.7亿港元。公司物业运营能力出色,并且拥有澳门最多的待开发项目。我们维持股票合理价值58.2港元/股,维持买入评级。

4.风险提示

4.1澳门银河3期&4期延迟开业的风险;

澳门银河3期&4期项目是公司2019-2022年业绩增长的重要推动因素。澳门银河3期预计将于2021年初开业,而澳门银河4期的开业时间仍然会在2022年。如果澳门银河的3期及4期项目延迟开业,那么则会对公司的业绩增长带来负面影响。

4.2外汇管制收紧的风险;

多数中场业务的赌客以携带现金出关、或者银行卡境外提现等方式取得在澳门消费的资金。如果政府采取进一步收紧外汇管制的措施,例如降低银行卡境外消费额度等措施,则将会对博彩行业形成不利影响。

4.3竞争对手新赌场开业导致竞争加剧的风险;

从当前至2022年之前,路氹地区新增或者有重大翻新的项目包括澳博控股旗下的上葡京项目以及金沙中国旗下的伦敦人项目(原金沙城中心),这些新项目的开幕将有可能加剧路氹地区赌场间的竞争。(编辑:刘瑞)

责任编辑:张富强

免责声明:本文仅代表作者个人观点,与民营经济网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

如有问题,请联系我们!