直投+保荐那些你不知道的事

2020-05-07 05:19:52来源:民营经济网·民企动力

关于发布《证券公司私募投资基金子公司管理规范》及《证券公司另类投资子公司管理规范》的通知(以下简称“管理规范”),自2016年12月30日实施以来,截至目前另类子公司与私募子公司基本上完成下属机构清理,一方面券商的合规风控水平不断提高,通过自查和律师核查,实质开展投行业务的时点,加大现场检查的比例,保荐机构独立性大大提高,利益输送情况基本绝迹。

另一方面私募股权投资已成为券商的重点发展领域,券商系私募具备强大的资源优势,包括可有效利用母公司强大的研究团队、分支机构“触角”深入开发地方市场机遇等,但由于与市场上其他PE机构相比,券商系私募在资本实力、投资策略等方面仍略显逊色,从数据来看,直投加保荐的选股的成功率并不尽如人意。

近日,中国证券业协会向会员单位下发《证券公司私募投资基金子公司管理规范(修订意见稿)》征求意见,重点规范的内容并无变化,但明确了三板持续督导期间另类子公司投资和科创板战略配售不受《管理规范》有关“投资+保荐”禁止条款的相关限制。一是持续督导期间,另类子公司在切实做到与母公司信息隔离、风险防范的前提下,可以依法投资母公司作为主办券商持续督导的新三板挂牌公司股票;二是根据科创板战略配售的相关规则,另类子公司为保荐机构参与跟投的指定机构,同时,另类子公司也可以将跟投持有的科创板股票向证券金融公司借出开展转融券业务。

一、 从IPO审核角度看管理规范

(一)对发行人的影响-反馈必问,问到能说清楚为止

从已经成功上市的企业来看,对于IPO审核存在直投加保荐情况的发行人,反馈中直投加保荐的规范性是必答题,很多公司甚至需要反馈中反复重申和说明这一问题。

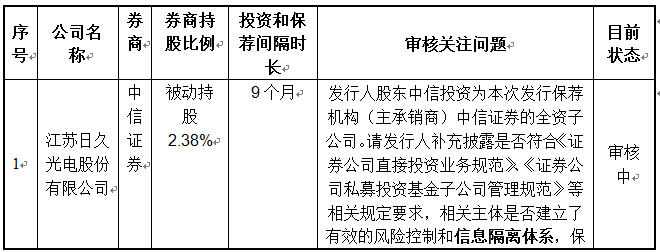

如久量股份的保荐机构是广发证券,其私募子公司乾亨投资向久量有限出资持有其3%股权,2015 年7 月 7 日,增资取得验资报告,2015 年 7 月 29 日,增资的工商变更登记完成,2016 年 8 月 2 日,广发投行进场,投资和保荐间隔一年,但在久量股份在补充法律意见书(二)、(三)、(四)、(五)中对直投加加保荐是否影响保荐机构的独立性进行了反复说明,中信出版、三角防务、金时科技、壹网壹创等等公司也是被反复提问四次,立华股份更是因为这个问题被问询了8次,是这是因为直投加保荐容易存在利益输送,导致保荐机构独立性不足,引发舆论关注,也会引发监管机构对保荐机构是否尽职履责的质疑。

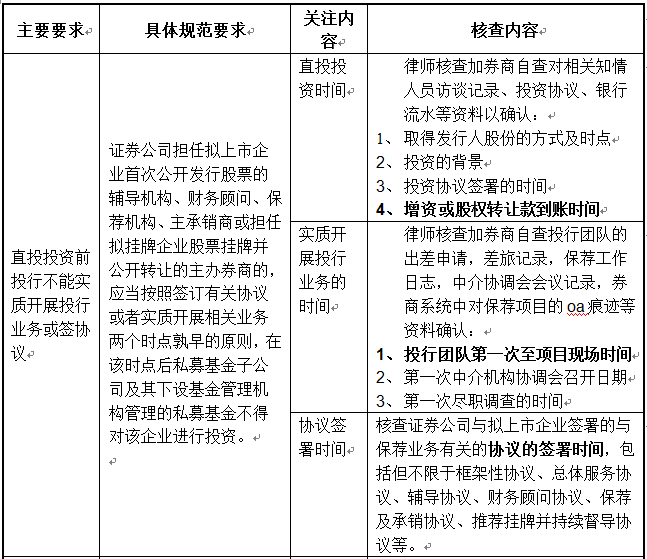

(二)核查重点-程序上保荐在直投后和实质上保荐机构独立

从已经成功上市的反馈意见及其回复来看,核查的重点在于保荐与直投孰先孰后和保荐机构是否实质上独立。

直投的时间点相对容易确定,主要是核查投资协议签署时间、投资款到位时间,验资程序完毕的时间和工商变更的时间,增资方式入股直投时间应是以工商变更完成时为准,股权转让方式入股直投时间应以股权转让款到位时间为准。

保荐的时间点相对比较复杂,是签订有关协议或者实质开展相关业务两个时点孰早的原则来确定,按照《证券发行上市保荐业务管理办法》、《证券公司投资银行类业务内部控制指引》,保荐类协议签署前,需要经过业务洽商,尽职调查和立项,因此实质开展相关业务的时间应该都在签订协议之前,也就是说投行团队第一次至项目现场时间,尽职调查等工作要在增资的工商变更和股权转让的股权转让款到位时间之后,直投时间和实质开展投行业务的时间和项目申报时间间隔越长,程序上存在问题的可能性就越小,增资款刚到位,投行就进场了,辅导协议就签署了,直投不到一年项目又申报了(突击入股),难免会有瓜田李下之嫌。

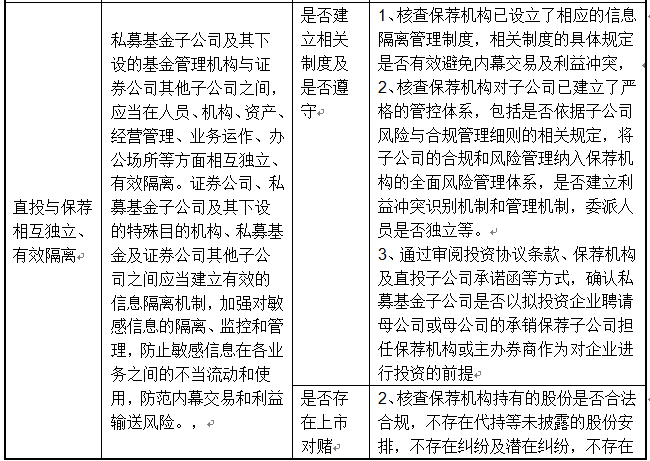

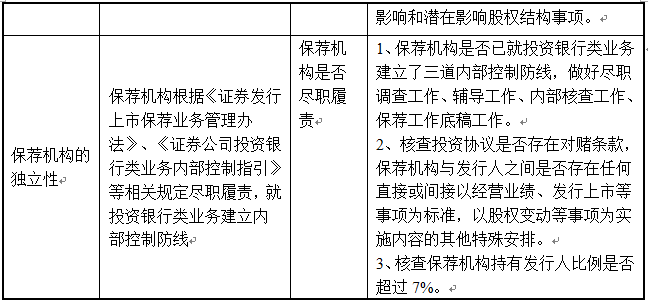

保荐机构是否实质上独立,一方面核查投资协议是否存在对赌条款,保荐机构与发行人之间是否存在任何直接或间接以经营业绩、发行上市等事项为标准,以股权变动等事项为实施内容的其他特殊安排,如果直投的协议本身对发行人的业绩,上市申报时间,上市是否成功,何时上市有约定,保荐机构的独立性自然无法保证,另一方面就是在审核中关注是否存在保荐机构不尽职履责的可能性,如尽职调查工作、辅导工作、内部核查工作、保荐工作底稿工作的完成情况,存在利益关系的相关人员是否在立项、内核等工作中回避等。

具体内容如下:

二、 直投加保荐为何终止比被否多

2017年到2019年底的三年间,成功发行上市的IPO项目中存在直投加保荐的有32家,终止、被否和取消审核的IPO项目为16家,三分之一的项目没有能够成功上市。未过会项目中,除浙江春晖智能控制股份有限公司一家是走到发审委环节才被否,其他均未能走到发审委环节,就悄无声息的撤回了上市申请。

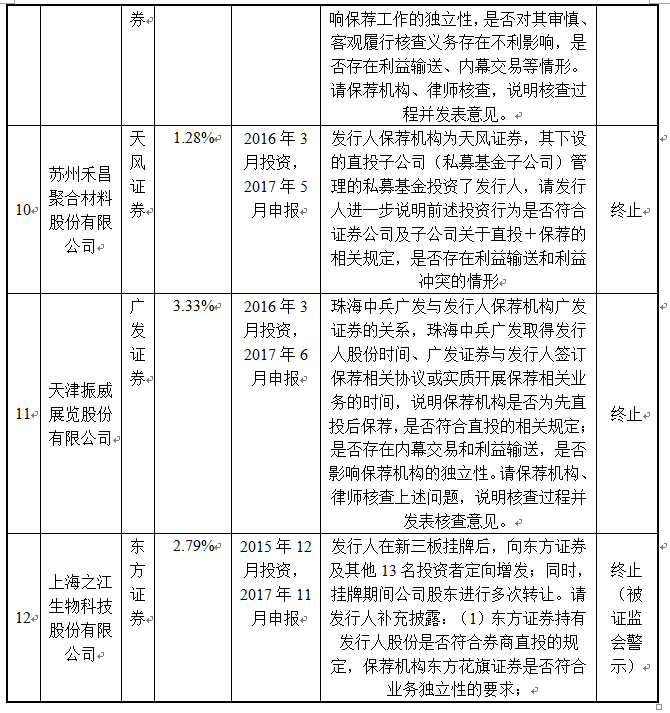

想借用上海之江生物科技股份有限公司(以下简称“之江生物”)的例子,来试着解释,除了偶然性是否存在一个必然性的因素影响了直投加保荐项目的成功率。2017年10月,之江生物递交了IPO申报材料,计划登陆上交所主板,保荐机构是东方花旗证券,2018 年 12 月 27 日主动申请撤回 IPO 材料, 2019年 1 月 3 日取得《中国证监会行政许可申请终止审查通知书》,2019年7月5日收到了证监会《关于对上海之江生物科技股份有限公司采取出具警示函监管措施的决定》。2020年1月26日,上海之江生物科技股份有限公司取得国家药品监督管理局颁发的国内首个新型冠状病毒核酸检测试剂盒医疗器械注册证。

这么一家企业,如果没有现场检查,没有这张警示函,撤回之后2019年再次申报,带着疫情期间的第一张新型冠状病毒核酸检测试剂盒医疗器械注册证,上市之路可能又是另一种局面。

根据《关于组织对首发企业信息披露质量进行抽查的通知》被抽取企业将以抽签的方式随机产生,抽取过程公开透明。此外,若审核过程中发现在审企业所披露的信息可能存在虚假记载、误导性陈述或重大遗漏,或者中介机构尽职履责情况存在重大疑问的,审核部门可以直接将其列为抽查对象。从2019年的情况来看,现场检查的比例为25%,随机之外的抽查对象占全部在审企业的比为20%,已经远超通过抽签方式产生的抽查对象(占全部在审企业的比为5%)。如果审核过程中发现在审企业所披露的信息可能存在虚假记载、误导性陈述或重大遗漏视同所有在审企业的共性问题,中介机构尽职履责情况存在重大疑问可以作为存在直投和保荐类情形发行人的共性问题。

也即,存在直投加保荐情形的发行人在保荐机构与发行人之间是否存在利益输送,保荐机构是否独立,是否尽职履责的问题上本就存在疑问,如果媒体质疑声音较大,保荐机构存在突击入股情形,直投和保荐间隔时间较短,保荐机构持股比例较大,审核人员怀疑企业可能会存在问题,但是只是看书面材料又发现不了问题,很大概率就会考虑用现场检查的方式来验证自己的怀疑或者推翻自己的怀疑。

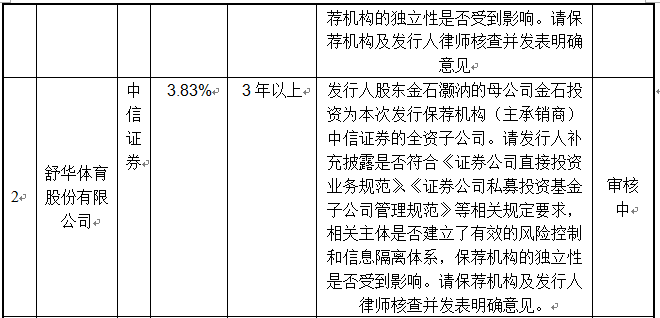

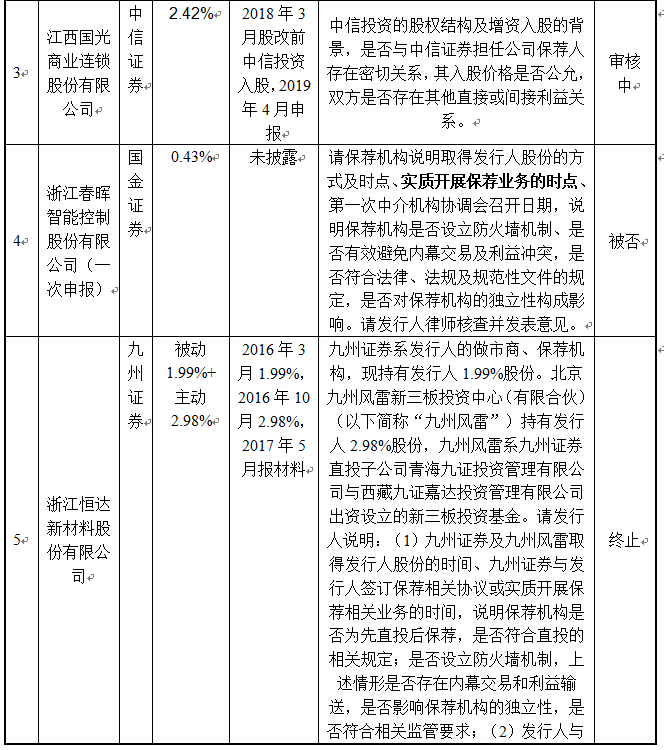

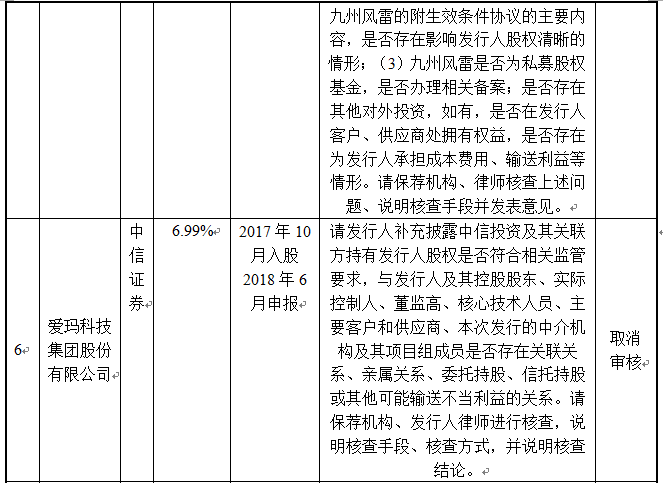

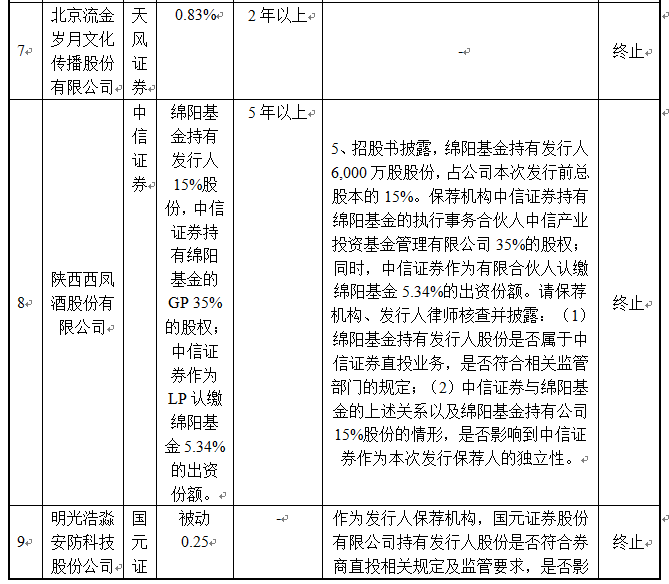

即使直投和保荐间隔时间很长,保荐机构持股比例较小,保荐和直投完全独立,瓜田李下的嫌疑较小的发行人,可能也会被投资人、媒体、监管机构带着有色眼镜审视。举个例子,常规的财务审核和检查,就相当于你穿着衣服火车站安检,被带着有色眼镜审视,就相当于机场安检,现场检查就相当于皇帝选妃让你把衣服全部脱光了检查,检查力度不同,审核结果自然也存在差异。因为一般企业面临火车站安检和少量裸检后就是发审委环节,所以被否的数量和终止的数量相差不大,直投加保荐面临是机场安检或较大可能的裸检才能走到发审委环节,无怪乎,终止的比例要远超被否的个数。审核中、被否及终止项目的基本情况见下表:

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

责任编辑:张富强

免责声明:本文仅代表作者个人观点,与民营经济网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

如有问题,请联系我们!